2018 será o ano da construção nova

Consciente de que o mercado está a atravessar uma das suas melhores fases, João Sousa, CEO da JPS Group aposta numa nova área – o Real Estate Investments. Uma mais valia para os investidores já que o objectivo é trabalhar com projectos chave-na-mão. Com provas dadas no residencial, o grupo prepara-se também para entrar em 2018 no mercado de comércio e serviços, em parceria com um investidor nacional

TC dá luz verde ao município de Cascais para investimento de 12,5M€

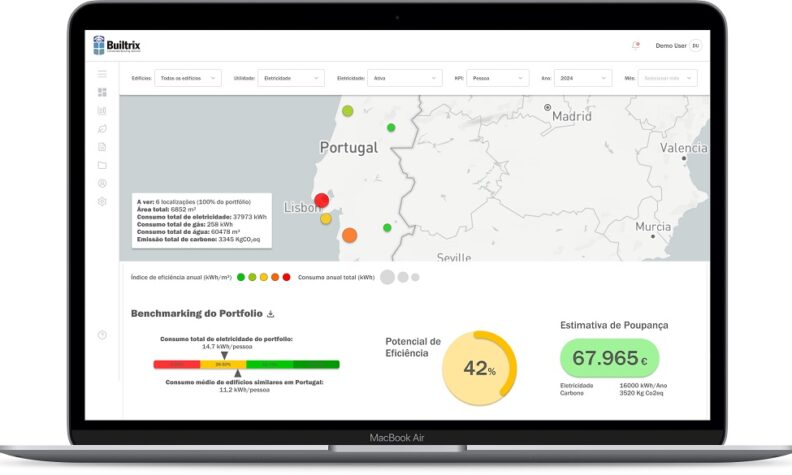

Plataforma big data e AI para reduzir custos energéticos

“Estamos totalmente comprometidos com a transição para uma economia de baixo carbono”

Comissão Europeia dá luz verde ao estatuto de “cliente electrointensivo”

Comunidade Intermunicipal de Aveiro prepara obra de defesa do Baixo Vouga

Antigo Tribunal da Maia dá lugar a empreendimento de luxo

Greenvolt vende parque eólico na Polónia por 174,4 M€

Hipoges implementa tecnologias para reduzir consumo de energia nos seus imóveis

IP Leiria avança com investimento de 3,7M€ em residências para estudantes

InovaDigital apresenta tecnologia para transformação digital das empresas de mediação

Em entrevista ao CONSTRUIR, João Sousa, CEO do JPS Group reafirma a sua aposta na construção nova para as famílias portuguesas, mas não descarta outros nichos de mercado, nomeadamente os escritórios e comércio. 2018 vai trazer novidades nesse sentido.

Em entrevista ao CONSTRUIR, João Sousa, CEO do JPS Group reafirma a sua aposta na construção nova para as famílias portuguesas, mas não descarta outros nichos de mercado, nomeadamente os escritórios e comércio. 2018 vai trazer novidades nesse sentido.

Texto: Cidália Lopes (clopes@construir,pt)

Quando foi criada a JPS Group?

A empresa surgiu em finais de 2014, embora já estivesse a ser pensado há algum tempo. Este projecto é fruto de uma acumulação de experiencias que eu próprio enquanto fundador da empresa vim a adquirir ao longo dos últimos anos, tendo estado sempre ligado à parte financeira e imobiliária.

Ou seja, tirei Direito e exerci durante alguns, mas suspendi para me dedicar inteiramente à parte dos investimentos imobiliários, onde fazia o acompanhamento de alguns investimentos, não só em Portugal mas também na América do Sul, nomeadamente no Brasil. Depois o Brasil entrou em crise, os investidores viraram-se mais para a Europa. Depois com a crise na Europa estive fora nomeadamente em África e na Ásia (Dubai) onde acumulei experiencia.

Dessa experiencia acumulada surge este projecto que quis que fosse, desde o início mais do que chegar, comprar um prédio ou um lote de terreno, e construir. Achei que havia uma oportunidade de mercado, por isso é nós nos estruturamos de forma diferente e hoje podemos dizer que somos uma empresa diferente e as nossas diferenças não só numa parte, só porque termos uma equipa de arquitectura. Somos uma empresa diferente porque conseguimos abranger de A a Z, fazer um projecto desde o estudo prévio até à venda e a estratégia da empresa foi sempre essa.

Mas só recentemente é que avançaram com a oferta de um conjunto mais alargado de serviços…

Sim porque não conseguimos de um dia para o outro por no mercado uma empresa com cerca de 40 trabalhadores. Isto leva tempo. À medida que os projectos vão aparecendo vamos fazendo a captação de capital humano para conseguir estruturar a empresa. Todas as empresas têm um início e hoje quase quatro anos depois foi de forma gradual e sustentada que conseguimos atingir este patamar.

Neste momento são promotores, mas acabam por ser muito mais do que isso…

Exacto, neste momento continuamos a ser um promotor e continuamos com os nossos próprios projectos e qualquer valência que seja necessária para concretizar esse projecto, desde engenharia, arquitectura, parte financeira, marketing ou vendas, nós não fazemos nada em outsourcing já que temos uma equipa que abrange todas estas áreas. Essa sempre foi a nossa forma de trabalhar. O que mudou agora é que passamos a disponibilizar esses serviços também para outros investidores com o JPSREI Investments.

Torna-se mais rentável?

Muito mais. Em termos de capacidade de respostas os nossos engenheiros, os nossos arquitectos, o nosso marketing está focado nos nossos projectos. Se contratarmos uma empresa que nos preste estes serviços nós somos mais um cliente e não existe esta comunicação e facilidade de termos os diferentes departamentos na sala ao lado. É uma mais valia. São custos acrescidos para a empresa, mas a médio e longo prazo vamos perceber que são apostas ganhas. E foi essa a filosofia que queremos disponibilizar para outros projectos que não sejam só os nossos.

Como é que surgem então a JPS REI?

Nós não queremos ser apenas uma empresa que faz os projectos de arquitectura para uma construtora ou para um investidor. Não queremos apenas vender serviços mas um conjunto de serviços, que no fundo possibilite uma operação na sua totalidade – chave-na-mão. Ou seja, queremos fazer com que alguns investimentos que estejam parados neste momento, seja a nível particular, institucional de bancos, fundos ou outros que olhem para a nossa empresa e vejam que se nós entregarmos o nosso projecto imobiliário que ainda precisa de ser desenvolvido, vendido, precisa de ser licenciado, esta empresa vai-nos resolver tudo. Ou seja, ir a um único sitio, entrar dentro de uma única empresa que consiga comunicar internamente com todos os departamentos e que consiga fazer uma operação de sucesso e não apenas vender um projecto.

Por exemplo, se alguém nos pedir uma proposta para um projecto de arquitectura, nós temos toda a capacidade para o fazer mas não aceitamos. Ou vendemos um serviço integrado ou não aceitamos situações pontuais, isto porque nós temos felizmente muito trabalho o que não nos permite ‘desfocar’ só para fazer um projecto de arquitectura. Os nossos projectos são de alguma dimensão e em 2018 iremos também lançar outros projectos com uma dimensão considerável. Para nós só faz sentido aceitar um projecto se todos os departamentos a trabalharem em torno desse projecto.

Pela experiência que tem no sector considera que o facto de a maior parte das empresas recorrerem ao outsourcing para os seus projectos poderá ter contribuído para acentuar a crise que ocorreu?

Eu não tenho dados concretos, mas acredito que cerca de 95% dos promotores faziam tudo em outsourcing, com custos muito mais elevados. Além disso quando iniciavam o projecto não sabiam quando é que ia terminar porque as várias empresas não comunicavam entre si e, por vezes, iam dando prioridades a outros projectos e muitas vezes as próprias empresas acabavam por desaparecer, fossem gabinetes de arquitectura ou empresas de engenharia. Não estavam próximos dos projectos e não havia um controlo efectivo de todo o processo. Isso fez com houvessem muitos projectos que não se concretizassem por esse motivo.

Também a questão dos custos foi determinante. Muitos promotores iniciavam um projecto com um business plan com determinados custos e quando colocavam o seu produto no mercado os custos de comercialização e a forma como o mercado estava a responder já eram outros o que fez com que o retorno não fosse o esperado. A verdade é que alguns projectos caíram por falta de estrutura desses promotores.

Como tem sido a recepção do mercado em relação à vossa empresa?

Acho que tem sido realmente boa. Nos abrirmos há cerca de três meses com esta valência, por isso não podemos esperar que uma solução nova no mercado seja logo acolhida e tenha um sucesso estonteante. Mas acreditamos que 2018 vai trazer algo muito positivo e vai haver uma aceitação grande.

No fundo o que queremos é que um investidor ou um promotor venha ter connosco e nos diga que tem um determinado projecto que quer que nos façamos todo o desenvolvimento, porque no fundo o que os investidores querem é saber quanto vão ganhar e quando e se puder centralizar todo o trabalho numa só empresa é muito fácil e económico. Acredito que este é um conceito que vai vingar, não tenho dúvidas.

Este é um conceito único no mercado e entrar numa única empresa que tem por trás de si todos os serviços, que conseguem fazer a construção e a promoção imobiliária numa única empresa vai ser seguramente uma mais – valia.

Quando aparece um conceito novo as pessoas tendem a demorar um pouco mais tempo a aceitar e a perceber se faz sentido, mas irao perceber que faz muito mais sentido o promotor / investidor ficar só focado no investimento e terem apenas uma empresa a fazer todo o trabalho.

Como têm desenvolvido essa informação para o mercado?

A nossa principal preocupação é que este tipo de investimento fosse o front office da empresa e das capacidades da empresa. Nos temos abordado alguns investidores, sendo que é muito recente a abertura e por isso 2018 vai ser um para reforçar este conceito.

A JPS REI surge efetivamente na altura ideal para papel junto dos investidores…

Exactamente junto dos investidores estrangeiros. Não há muito tempo em conversa com um desses investidores, ele não entendia muitos dos processos e passos necessários para avançar com um projecto porque vinha de uma cultura completamente diferente e isso é algo difícil de perceber. Quando um investidor pretende aplicar alguns milhões em Portugal, há situações burocráticas que podem levar aos investidores estrangeiros a desistir. E por isso é muito mais fácil se existir um parceiro local que me entregasse o produto chave-na-mão. E é esse o caminho que queremos seguir e pelo qual vamos lutar.

O foco da JPS REI será apenas na habitação ou estão preparados para acompanhar todo o tipo de projectos?

Até agora o nosso foco tem sido a parte residencial, até por conta dos nossos próprios projectos. Mas vamos também olhar para outro tipo de projectos, nomeadamente, na área do comércio, escritórios. Neste caso, tem havido um grande crescimento já que com a retoma da economia vão ser necessários mais espaços e mais lojas. Existe pouca oferta para a procura e nós estamos atentos a esse mercado. Aliás, ainda no primeiro trimestre de 2018 iremos lançar a componente de comércio e serviços.

Posso adiantar que até ao primeiro semestre de 2018 iremos lançar um projecto residencial que tem também a componente de comércio e serviços. Ou seja, não nos vamos focar só no residencial até porque há nichos de mercado muito interessantes: residências seniores, clinicas e residências para estudantes. É nestas áreas que os investidores estão mais atentos. Este vai ser um projecto nosso em parceria com um investidor nacional, a outra empresa tem uma parte residencial e nós vamos desenvolver a parte correspondente ao comercio e serviços (2 mil m2).

Há também outros nichos de mercado muito interessantes e nos quais também temos interesse, tais como as residências de estudantes, residências seniores, clinicas.

Quais as perspectivas para 2018?

Acabamos o 2017 que foi um excelente. Terminados o Lux Residence que foi todo vendido em planta. Lançamos os Sky City, que deverá estar concluído entre 2020 e 2021 e acabamos de lançar o The Village, na Malveira, que acaba por ser um relançamento já que foi um projecto que ficou parado com a crise. Portanto, em termos de número podemos estar a falar de algumas dezenas de milhões de euros no que diz respeito a parte imobiliária. Por exemplo, o Sky City é um projecto que tem um investimento avultado pela sua dimensão. Os projectos que ai veem também tem alguma expressão e cujo investimento vai ser aplicado de forma faseada e também, como é normal com o apoio da banca.

O porquê da construção nova e não a reabilitação?

Desde 2015 e ano após ano tem existido realmente um foco muito grande na parte da reabilitação. Nós sentimos isso, tanto que o nosso primeiro projecto foi na reabilitação. Felizmente já se começa a estender além das principais artérias da cidade, mas existe aqui uma procura muito grande e não existe oferta em quantidade suficiente que é a parte da construção nova para famílias portuguesas. Nós percebemos que esse tinha que ser o nosso caminho, porque neste momento existe realmente o mercado estrangeiro que aposta muito nas áreas nobres de Lisboa, dai se falar muito da reabilitação. E onde é que está a oferta para as famílias portuguesas? As famílias portuguesas que compram casas nas zonas históricas das cidades é um numero residual e dai a nossa aposta na construção nova. Percebemos claramente que foi uma aposta ganha e vai ser claramente o nosso foco durante os próximos anos.

Ainda assim, a reabilitação não está posta de parte e, neste momento, estamos a analisar alguns projectos. Mas terá que ser algo muito bem estudado e estruturado, porque de momento existem já muitos produtos e muita oferta e o mercado está a atingir valores que, há cerca de um ano, todos pensávamos que seria impossível.

A nossa aposta vai ser portanto na construção nova onde existe um desequilíbrio muito grande entre a oferta e a procura. Os produtos que haviam estão desactualizados, tendo em conta as actuais necessidades dos clientes e um jovem casal não se identifica com uma construção de há 20 anos. Estes projectos fazem falta porque durante muitos anos não se investiu em novos projectos e 2018 vai trazer muitos mais desenvolvimentos nessa área.

Os valores na habitação nova também estão inflacionados? Mais construção vai equilibrar esses valores?

Os valores cresceram face à oferta e procura mas mesmo com o aumento da oferta não acredito que os valores por metro quadrado desçam. Estamos a falar de cidades que têm valores muito dispares em relação as outras cidades e onde teria que haver muitos projectos para os valores descerem.

Além da grande Lisboa ponderam investir em alguma outra cidade?

Como tem vindo a ser normal, Lisboa é onde acontecem a maioria dos grandes projectos e logo em seguida há o Porto e por isso, de uma forma normal, prevemos apostar também nesta cidade, embora neste momento não haja nada em concreto. Isto porque nós temos um conceito diferente e antes de replicá-lo há que o consolidar e fazê-lo antes poderia trazer risco desnecessários.

E relativamente ao crowfunding, em que fase está o projecto da plataforma?

Ainda estamos a desenvolver a plataforma, dado que ainda estamos na fase de análise dos projectos que vamos inserir. Estamos a falar de uma situação também nova em Portugal. Nós queremos acrescentar ao mercado segurança e não incerteza e estas plataformas, que em Portugal são uma novidade, só foram regulamentadas quanto às medidas sancionatórias há cerca de dois meses e só faz sentido termos uma plataforma aberta ao público com projectos que sejam sólidos.

Mas acreditam que, embora o crowfunding tenha certas especificidades, poderá afirmar-se como uma forma de investimento alternativo?

Sim claro. Na nossa opinião e de acordo com a nossa estratégia esses projectos fazem mais sentido para quem quer fazer pequenos investimentos e para quem quer ter varias fontes de rendimento que não as tradicionais. Se noutros países funciona porque não funcionar em Portugal.

Contudo, é natural a desconfiança. O mundo digital veio mudar todo o mundo, onde tudo é online. Mas também aqui queremos inovar já que em conjunto com a componente da plataforma online, queremos ser também porta de entrada da nossa empresa e onde também podemos dar a cara e aliar a parte visual ao digital por forma a transmitir mais confiança.

Os projectos que iremos colocar na plataforma não serão da nossa carteira de projectos exatamente para que ambas áreas não entrem em conflito e para que não haja a ideia de que estamosa utilizar a plataforma para financiar os nossos projectos. Pretendemos que sejam projectos externos e como tal terão que ser bem avaliados, o que será feito por entidade externa. Queremos que haja essa distinção e essa transparência.

Como tem estado a reagir a banca no que toca ao crescimento da nova construção, na medida em que são uma peça essencial para os vossos clientes?

A verdade é que, com a crise, a banca fechou praticamente 100% do credito à habitação. Cometeram-se erros que ainda hoje se estão a pagar. Por outro lado, a banca hoje percebeu que existe uma nova procura e abriu novamente o credito à habitação e isso é fundamental para a construção nova. O conceito de sermos proprietários está muito enraizado na cultura dos portugueses. Em cada 10 pessoas, 7 a 8 são proprietários. Mas para comprar uma casa de 200 mil, 300 mil ou 400 mil euros, um jovem casal necessita de financiamento. Mais de metade dos proprietários têm crédito à habitação. A banca percebeu esta necessidade mas percebeu também que tinha que ter novos critérios para que não se cometessem os mesmos erros antes da crise. Até porque esta crise foi superior à crise na década de 80 e veio devastar quase por completo um sector.

A banca está mais cautelosa em termos de produtos que estão a disponibilizar?

Sim completamente. Existem novos critérios em termos de avaliação de risco, muito embora o Banco de Portugal já tenha anunciado que gostaria que fossem colocados mais limites ao credito a habitação exactamente para acautelar possíveis problemas. Por exemplo, não existe um limite de concessão de créditos às famílias.

Tem que se perceber quais foram os erros cometidos anteriormente, para que não voltem a acontecer. Mesmo que hoje se fale da recuperação económica e que o país viva um novo fôlego, não podemos esquecer que Portugal passou um período muito complicado.

Tem que haver essa preocupação de quem está no mercado de actuar de forma consciente. Não vale a pena queremos fazer tudo hoje porque amanha as situações podem-se complicar, tanto da parte dos promotores como da parte financeira.

É preferível ter um mercado sólido do que um mercado que não exista, de especulação. Se as bases forem sólidas o mercado estará para durar muito. Caso contrário os preços vão voltar a subir e os mercados a cair e voltaremos a um período negro.

Tendo em conta que sabemos que as crises neste mercado são cíclicas, como é que uma empresa como a JPS Group se defende de uma situação dessas?

Tendo em conta o mercado actualmente, não se perspectiva uma crise tão cedo, contudo temos que estar obviamente preparados. Se o mercado estiver bem preparado, se não se cometer os erros do passado, o mercado vai estar para durar e não vai haver crise tão acentuada, mesmo que a haja. O que pode haver é o equilíbrio entre a oferta e a procura e onde sobrevivem de forma natural a melhor oferta, o melhor preço, a melhor qualidade. No nosso caso em particular, por termos tantas valências tocamos em todos os sectores do imobiliário e recolhemos diariamente índices de todos os sectores: quais são as dinâmicas que a arquitectura está a ter, quais os novos processos da engenharia, o nosso departamento jurídico sabe que a parte burocrática dos licenciamentos. Não é que tenhamos criado uma empresa anti-crise mas estamos mais bem preparados pelo facto de termos estas valências e por percebermos de forma muito clara como é que o mercado está a reagir. E este conhecimento permite-nos adequar às necessidades do mercado e a forma como estamos estruturados vai fazer toda a diferença. Temos também que perceber que hoje muda tudo muito rápido. E basta acontecer algo inesperado que a mudança torna-se algo efectivo. As necessidades de hoje não serão as necessidades daqui a cinco anos. E neste aspecto as redes sociais foram as grandes responsáveis. Deu-se uma inovação tremenda no sector imobiliário. Desde 2014, 2015 existem novos players no mercado, com novas estratégias. Mas por outro lado, temos que nos questionar: será que havia uma estratégia? Construía-se e procurava-se saber se havia procura para essa construção? Hoje antes de lançarmos um projecto fazemo um estudo de mercado, uma analise da procura e eu acho que os novos players trazem novas ideias e estão muito mais bem preparados.

Para 2018 que outras novidades?

Além dos novos empreendimentos, obviamente, estamos neste momento a preparar o novo showroom, que irá funcionar em Lisboa e que deverá estar pronto ainda no primeiro semestre. E este showroom tem a particularidade de permitir ao cliente escolher os materiais para o seu apartamento e onde estão presentes sempre arquitectos e designer da nossa equipa. Em vez de verem o projecto apenas em planta têm a possibilidade de verem em tamanho real as áreas dos apartamentos.