Worx: Empresas ponderam configuração dos escritórios

Teletrabalho e necessidades de distanciamento poderão reflectir-se numa mudança ou alteração do escritórios

CONSTRUIR

Castelo Branco acolhe Observatório sobre futuro da habitação no interior de Portugal

Herdade em Mourão vai a leilão por 2,8 M€

VIC Properties homenageia legado fabril de Marvila em novo edifício

As diferentes “Formas (s)” da RAR Imobiliária

Metropolitano de Lisboa lança novo concurso para a construção da Linha Violeta

Krest investe 120 M€ no novo empreendimento Arcoverde

Consórcio do TGV equaciona construção de duas novas pontes sobre o Douro

Sindicatos do sector apresentam revisão do CCT

Governo aprova resposta às tarifas com pacote de medidas de volume “superior a 10MM€”

Savills coloca multinacional chinesa Aosheng no Panattoni Park em Valongo

Numa fase pós desconfinamento, mas em que ainda vivemos com o Covid-19, algumas empresas estão a “repensar a configuração dos seus espaços de escritórios e a ponderarem se é necessário a totalidade dos colaboradores estar presente no escritório de uma só vez”, tendo também em conta as directrizes de distanciamento social que actualmente afectam a ocupação dos escritórios.

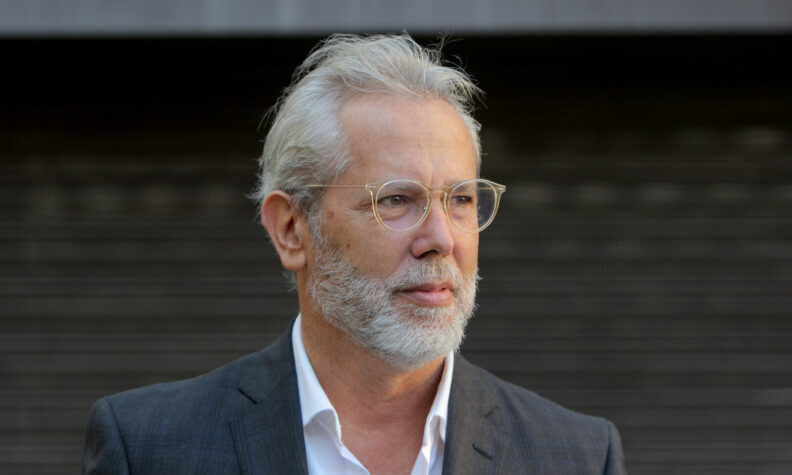

De acordo com Pedro Salema Garção, head of Agency da Worx, “estas necessidades podem desencadear o interesse em diferentes espaços, fugindo às localizações prime, tendo em mente o factor custo. Contudo, estas decisões serão adiadas por forma a poderem avaliar o verdadeiro impacto da pandemia. Se antes do surto tínhamos uma quantidade crescente de procura de espaços em comparação com a oferta disponível no mercado, agora esperamos um período de ajuste e uma possível correspondência entre a procura e a oferta”.

O take-up de escritórios registado nos meses de Março e Abril “não reflectiu a actual situação dado que ainda teve em conta o resultado de negócios anteriores ao surto do Covid-19”. Contudo, “para o segundo trimestre de 2020 esperamos um pequeno ajuste nas rendas prime devido à actual situação do mercado e às renegociações em andamento que podem registar reduções adicionais”, refere Pedro Salema Garção.

Todas as zonas mantiveram a renda prime, com excepção da zona 2 (situando-se em 19 € / m² / mês). As maiores variações trimestrais foram na zona 6 (-6,7%) e na zona 4 (-5,3%).

Segundo Pedro Salema Garção, “espera-se que os escritórios usados entrem no mercado, principalmente nas zonas de escritórios prime, portanto prevemos um pequeno aumento na taxa de disponibilidade ao longo dos próximos meses”.

Prevê-se que as prime yields em activos de escritórios prime se mantenham estáveis a 4,25%. O investimento no mercado de escritórios manteve-se sólido durante o 1º trimestre, mas é altamente provável que haja atrasos nas negociações durante o 2º trimestre.

O take-up de Lisboa durante o 1º trimestre de 2020 foi de 44.671 m², 7% superior em relação ao período homólogo, contabilizando até Abril um total de 73.690 m², um aumento anual de 39%. Ocorreram duas grandes colocações durante o mês de abril (banco BPI, com 16.441 m² e Cofidis com 10.406 m²). 30% das transacções são relativas a colocações com áreas superiores a 2.000 m².

Quanto ao resultado para os trimestres que se avizinham, ainda paira um sentimento de incerteza. No entanto, os clientes demonstram interesse no mercado, embora, durante o confinamento, as restrições tenham atrasado alguns negócios, reforça Pedro Salema Garção. Para além da boa qualidade dos edifícios, Portugal destaca-se com um baixo custo de vida, mão-de-obra qualificada e ambiente seguro. Aliado a estes aspectos, temos o facto de Portugal estar a lidar de forma exemplar com a epidemia, controlando bem a propagação do vírus, o que poderá despertar o interesse por parte de mais empresas estrangeiras. É provável que a actividade melhore com as restrições a serem levantadas de forma gradual. Também esperamos mais incentivos por parte dos proprietários, tais como: períodos de carência, custos de realocação e trabalhos de fit-out assegurados, entre outros. A vacancy rate global aumentou de 5,3% para 5,5% neste 1º trimestre devido a mudanças recentes no stock: 2 activos foram temporariamente removidos do mercado e 6 novos edifícios entraram, enquanto que 3 activos (Galerias Ritz, Malhoa 11 e HUB Creativo do Beato) devem terminar até ao final do ano. O investimento no mercado de escritórios registou actividade ao longo do 1º trimestre, trazendo algumas negociações que tinham ficado em stand-by para o 2º trimestre. Pedro Salema Garção conclui que os desenvolvimentos e as entregas de escritórios estão a voltar ao seu ritmo normal, embora os trabalhos nunca tivessem ficado completamente parados. No entanto, alguns edifícios poderão ser entregues com um pequeno atraso devido a restrições causadas pela pandemia.