Escritórios: Lisboa é a 3ª cidade europeia com maior crescimento

Numa análise ao mercado europeu de escritórios, o maior volume de absorção registou-se nas cidades de Roma, Bruxelas e Lisboa, indica a consultora Worx

CONSTRUIR

França, Brasil e Suíça lideram procura estrangeira por imóveis no 1º trimestre de 2025

Quatro cenários para o BRT da A5

‘Sousa Martins 17’ reforça aposta no residencial da JM Investimentos Imobiliários

Cegid debate futuro da construção e da logística em evento sobre digitalização e IA

Schneider Electric e Start Campus estabelecem alicerces para a infraestrutura de IA e Cloud em Portugal

De Veneza a Milão: Dois eventos, uma visão transformadora

Libertas conclui urbanização Benfica Stadium; Investimento ronda os 100 M€

Monte da Bica investe 1,5M€ para criar um hotel, dois lagares e uma sala de provas

Remax lança nova app para “optimizar” procura de casa

Lionesa e Maleo Offices lançam novo espaço de escritórios no Porto

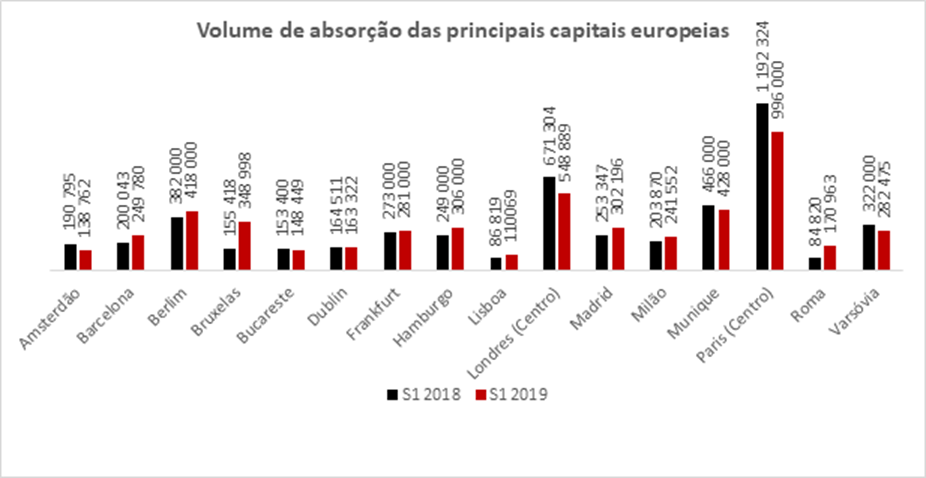

Da mesma forma que os indicadores macro económicos de Portugal apresentam sinais positivos, também os indicadores do mercado de escritórios em Lisboa seguem essa tendência quando comparados com as principais capitais europeias.

A cidade de Lisboa dá continuidade à boa performance registada no ano anterior, contando com um crescimento de 27% da área colocada de escritórios face ao 1º semestre de 2019, com 110 069 m2 colocados no primeiro semestre deste ano.

A capital lisboeta manteve um volume de absorção superior à maioria das cidades europeias, nomeadamente, Paris, Berlim, Hamburgo, Barcelona, Madrid e Milão, sendo apenas ultrapassada pelas cidades de Roma e Bruxelas.

As praças de Paris, Londres, Munique e Amesterdão registaram, no primeiro semestre de 2019, ligeiras descidas na área colocada, comparativamente ao período homólogo do ano anterior. A falta de espaços por ocupar nestas cidades e as incertezas levantadas pelo Brexit em Londres foram factores que contribuíram para esta descida.

As cidades de Berlim, Hamburgo, Madrid e Bruxelas foram aquelas onde se verificou um crescimento da área colocada mais significativo. Nesta última cidade, o sector privado teve um peso muito significativo na subida de mais de 125% da área colocada nos últimos seis meses.

Embora esteja longe do take-up destas últimas cidades assinaladas, o valor conseguido no primeiro semestre de 2019 em Lisboa é, ainda assim, um sinal muito positivo do dinamismo da capital portuguesa, que tem vindo a ganhar cada vez mais interesse e projeção internacional.

À semelhança do ano 2018, as praças de Berlim (1,7%), Munique (2,2%) e Hamburgo (4,4%) registaram as mais baixas taxas de desocupação das cidades europeias consideradas neste relatório, estando praticamente sem espaços de escritórios disponíveis para arrendar. De forma similar a estas cidades, também Lisboa, enfrenta o desafio de responder à escassez de áreas com dimensões procuradas pelas empresas. Por sua vez, são as cidades de Milão e Bucareste com 10,2% e Madrid com 9,3% que mantêm as taxas de desocupação mais elevadas dos países Europeus considerados.

Bucareste, Lisboa e Roma, foram as únicas cidades que registaram variações positivas entre períodos homólogos.

Londres foi a única cidade europeia onde se observou um recuo na renda prime de 117,99€/m2/mês no primeiro semestre de 2018 para 115,43€/m2/mês no primeiro semestre do ano seguinte. Hamburgo, Milão, Roma e Barcelona viram as suas rendas prime subirem cerca de 2€/m2/mês, mas de uma forma geral, as rendas prime do primeiro semestre mantiveram os valores do período homólogo do ano anterior ou subiram ligeiramente.

Efectivamente, o aumento das rendas prime nas principais cidades europeias é sinal de uma procura activa cujas variações observadas se devem a externalidades que, no computo geral, não foram significativas, pelo que de uma forma geral a tendência de expansão ao longo deste ano é uma realidade.

Relativamente a Lisboa, para o segundo semestre, prevê-se que se mantenha a continuidade de uma procura activa a um ritmo constante. Com as oportunidades para escoar os espaços ainda vazios, a promoção de projectos com contratos de pré-arrendamento já celebrados é expectável que as prime rents sejam um espelho dessas tendências.

Pedro Salema Garção, Head of Agency da Worx, comenta que “além dos projectos em pipeline, nota-se que a reconversão de vários edifícios de escritórios para habitação, estão a ser repensados novamente para o uso de escritórios e até que essas novas áreas entrem no mercado, este segmento irá continuar na mira dos investidores, criando pressão nos espaços de escritórios existentes, reforçando assim a procura por novos espaços, de forma a satisfazer a procura”.