CONSTRUIR

B. Prime coloca modelo “inovador” da Regus em Lisboa

Porcelanosa: “2024 será marcante para o desenvolvimento da construção offsite em Portugal”

Dstgroup integra laboratório vivo para a descarbonização “Afurada LL”

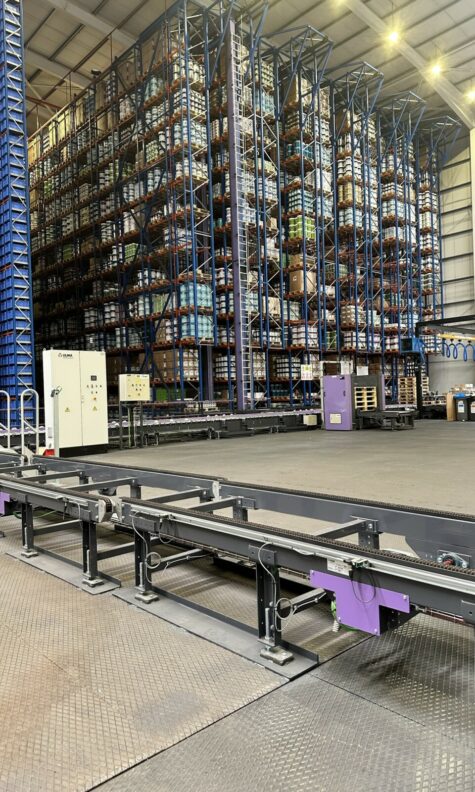

CIN investe 3,5M€ na automação do Centro de Distribuição de Tintas na Maia

Freeport Lisboa Fashion Outlet lança nova fase de remodelação

Kyndryl expande colaboração com a consultora EY

Museu do Biscainho e ICOMOS debatem reabilitação no património

Loures investe 22 M€ para novas habitações a custos controlados

A caminho da “Construção & Logística 5.0”

Projecto brasileiro ‘Moréias’ quer atrair compradores portugueses

papa

Texto: Ricardo Lourenço da Silva, Advogado da Antas da Cunha ECIJA & Associados.

O Ex.mo Senhor Presidente da República decretou, esta quarta-feira, o Estado de Emergência devido à pandemia de COVID-19, com a medida a entrar em vigor às 00h00m do dia seguinte (dia 19 de março) e a perdurar até às 23h59 de 02 de Abril (admitindo, caso se justifique, prorrogação). Note-se que, embora nunca tendo sido utilizado na era democrática, o Estado de Emergência é um instrumento previsto na Constituição da República Portuguesa (“CRP”), e que se encontra regulado pelo regime específico previsto na Lei n.º 44/86, de 30 de Setembro.

Posto isso, após a Declaração do Estado de Emergência desta quarta-feira, o Governo ‘ripostou’, esta quinta-feira, com um pacote “suave” de medidas de emergência. Na concretização do estado de emergência, o Governo optou por medidas que causem “o mínimo de perturbação”, mas que sirvam para o “máximo de contenção” do coronavírus.

Foi precisamente com este intuito que se anunciou que o teletrabalho passa, assim, a ser recomendado para todas as empresas, públicas e privadas, desde que a prestação da actividade à distância seja, naturalmente, compatível com essas funções. Embora não tenha sido referida a obrigatoriedade da laboração em regime de teletrabalho, a verdade é que não se deixou, ainda assim, de reforçar que “esperemos que seja praticado. É uma boa forma de permitir as pessoas continuarem a sua actividade laboral”.

Complementarmente, e no que diz respeita às actividades económicas que não incluem o atendimento ao público “devem manter a sua actividade normal”. Por outro lado, os serviços que incluem o atendimento ao público vão, em grande medida, permanecer encerrados.

Ademais, os centros comerciais vão encerrar, com excepção das lojas no seu interior que sejam de “natureza essencial”. Mas há mais excepções a esta regra. Os bancos vão manter-se em funcionamento. Existindo ainda um conjunto de excepções que vão estar detalhadas no decreto (que ainda não foi publicado), tais como, e apenas de forma meramente exemplificativa, os supermercados, padarias, mercearias, bombas de gasolina, farmácias e os quiosques. Ou seja, um conjunto de estabelecimentos que desempenhando e vendendo bens ou serviços absolutamente essenciais podem e devem manter-se abertos. O sector da restauração é encerrado ao atendimento público, podendo manter-se aberto para prestar serviços de take away de modo a possibilitar entregas ao domicílio [ajudando,assim, a cumprir o aconselhado: ficar em casa o máximo de tempo possível!]

As empresas “que se pretendam manter em laboração têm de assegurar os níveis de protecção” aos seus trabalhadores. Deste modo, as empresas que tiverem de se manter em funcionamento com trabalho presencial ficam obrigadas a seguir as orientações da Direcção-Geral de Saúde (DGS) relativas ao (1) distanciamento social, (2) à protecção individual dos trabalhadores e (3) à higienização dos locais de trabalho. Esta protecção deve ser assegurada pelas empresas, nomeadamente através da aquisição de bens de protecção individual e de higienização.

No que concerne ao sector da construção, (com pesados impactos da crise gerada pelo surto de COVID-19), salvaguardando, desde já, que ainda não foi publicado o diploma legal que irá regular esta situação, atendendo, por isso, apenas às palavras do Ex.mo Senhor Primeiro Ministro, é de concluir que este sector de actividade poderá, por ora, continuar a exercer a sua actividade, isto é, continuar a executar obras, desde que, neste âmbito, sejam respeitadas as orientações e regras do Governo, assim como as recomendações da Direcção Geral de Saúde (DGS).

Em jeito de balanço às medidas tomadas, com excepção do encerramento de lojas que comercializam bens essenciais, o reforço de poderes às forças da autoridade para actuar em casos extremos ou a definição de medidas mais restritivas de isolamento e precaução para cidadãos mais idosos ou dos grupos de risco, o país acorda exactamente como acordava há uma semana.

Noutro plano, parece-nos que o Governo acaba por criar para as empresas uma indesejada dicotomia que, ainda que esperemos sinceramente estar errados, poderá não produzir os melhores resultados. E isto porquê? Através desta medida, o Governo deixa claramente a ”porta aberta” para que sejam as empresas a determinar, dentro do seu livre arbítrio, se 1) pretendem manter o estabelecimento aberto ou 2) se encerraram o mesmo.

Por outras palavras, o Governo reforça, assim, a posição assente de não priorizar a prestação de apoio imediato [e essencialmente menos burocrático] às empresas que tomem a iniciativa de encerrar portas, não por qualquer quebra de facturação provocada pelo surto do vírus Covid-19, mas pura e simplesmente, por imperativo cívico, de saúde pública. Medidas de apoio estas que, no que respeita ao sector da construção, poderiam, de facto, ser muito relevantes conforme realçam – num Comunicado conjunto de 18.03.2020 – os responsáveis da «AICCOPN» e da «AECOPS», respectivamente presididas pelo Ex.mo Senhor Manuel Reis Campos e Ex.mo Senhor Ricardo Pedro Gomes.

Por último, não poderíamos terminar sem uma palavra de força e coragem a todo o sector da construção. Num momento como o que vivemos, inimaginável até há muito pouco tempo, importa deixar claro que necessitamos de olhar para lá da tempestade e, sobretudo, persistir.

Não obstante as adversidades, estamos certos que o sector da construção vai seguramente superar esta crise (temporária e excepcional). A capacidade de superação está no ADN deste sector. Acreditem, por isso, quando dizemos que, e estamos totalmente certos disso, por merecido, depois da tempestade vem a bonança!